Usporavanje stope rasta američke PCE inflacije ispod 4 posto u ovoj godini, nakon 6,3 posto u 2022. godini odražava snažan pad kolebljivih cijena energenata pa i prehrambenih proizvoda uz snažno usporavanje ekonomije (odnosno blagu recesiju na prijelazu iz ove u sljedeću godinu), normalizaciju dobavnih lanaca i slabljenje dolara, navodi Hrvatska udruga poslodavaca u svojoj tjednoj analizi.

U kontekstu pada agregatne potražnje, održivom padu inflacije moralo bi prethoditi osjetnije pogoršanje prilika na američkom tržištu rada kroz pad zaposlenosti te sporiji rast plaća. S obzirom na blagi karakter nadolazeće recesije te mali rast nezaposlenosti, relativno snažan rast plaća mogao bi još neko vrijeme ‘pogoniti’ temeljnu inflaciju. Isto tako, strukturni faktori poput (rastućih) troškova klimatskih politika te deglobalizacija djeluju inflatorno.

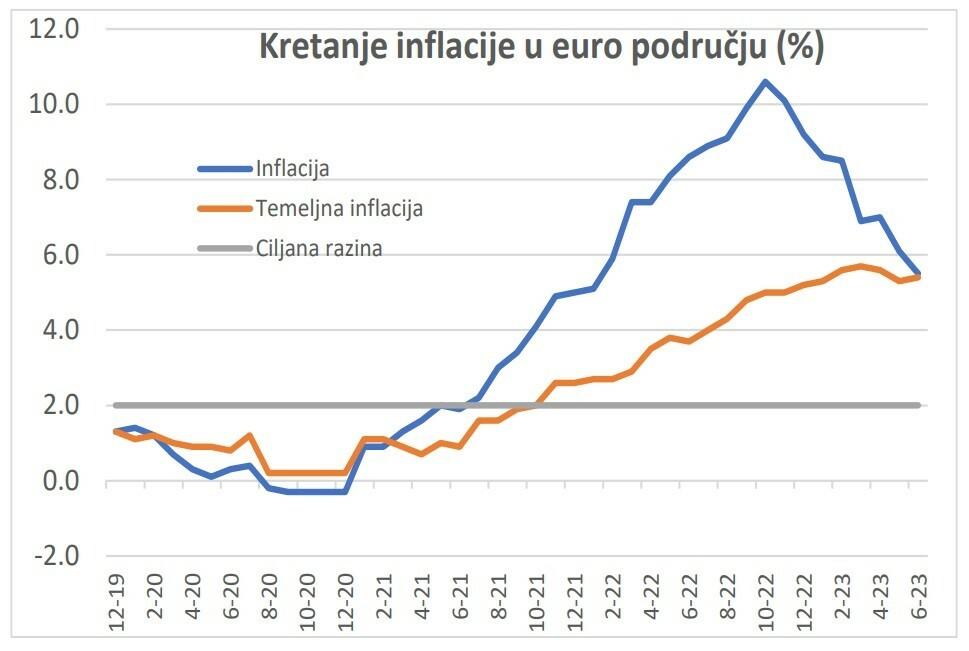

Uz pretpostavku rasta troška rada od oko 3,5 posto u narednim godinama i rast produktivnosti od 1-1,5 posto, u srednjem roku HUP očekuje stabilizaciju inflacije na razini od 2,0-2,5 posto. U europodručju u ovoj godini očekuje se pad prosječne stope inflacije ispod 5,5 posto nakon lanjskih 8,4 posto. Tome doprinosi značajno niži doprinos cijena energenata, zahvaljujući smanjenim očekivanjima istih u drugoj polovici godine, kao i određena stabilizacija, odnosno pad cijena prehrambenih proizvoda.

Za razliku od SAD-a, u europodručju su izraženiji pritisci na rast plaća, ekspanzivnost fiskalne politike te posljedično na temeljnu inflaciju, a posebno na cijene usluga. U HUP-u očekuju da će se temeljna inflacija u prosjeku kretati na razini od 5 posto nakon što je lani iznosila 3,9 posto i to pod utjecajem snažnog rasta plaća nasuprot zanemarivim pomacima u produktivnosti. Shodno povišenoj temeljnoj inflaciji te uz (neophodnu) pretpostavku stabilnosti financijskih tržišta, u osnovnom scenariju očekuju da Fed te Europska središnja banka podignu Fed Funds, odnosno depozitnu stopu ESB-a za još 25-50 baznih bodova (trenutno 5,25 posto, odnosno 3,50 posto).

Osim toga, ESB će u srpnju dodatno ubrzati tempo smanjenja bilance tako što više neće reinvestirati obveznice po dospijeću. Spomenuto odgovara prosječnom smanjenju bilance ESB-a od 25 milijardi eura mjesečno, što oslobađa prostor za rast dugoročnih kamata te podiže rizik potresa te fragmentacije na obvezničkim tržištima ili dodatnog pritiska na rast cijene financiranja države.

U osnovnom scenariju ‘plitke’ recesije, ESB ostaje ‘reaktivan’ u zadržavanju restriktivnosti monetarne politike sve do znakova stabilizacije inflacije blizu ciljane razine od oko 2 posto. To, zaključuju poslodavci, implicira da ESB unatoč nadolazećoj recesiji neće rezati referentne kamatne stope bar do proljeća 2024. godine.

Podizanje kamate iznad 4 posto periferiju eurozone vraća u dužničku krizu

Do sada se periferija eurozone držala dobro unatoč visokim i postojanim kamatnim stopama, velikim potrebama za financiranjem te ubrzanom padu bilance ESB-a. Međutim, pogreške u fiskalnoj politici lako bi mogle narušiti ovu krhku ravnotežu. Naime, HUP napominje da je jedan od ključnih te podcijenjenih europskih domaćih rizika redizajn fiskalnih pravila prije EU izbora 2024. godine.

U slučaju da se ne donesu na vrijeme i razumno, može doći do agresivnijeg fiskalnog stezanja, osnažiti recesiju, odnosno završiti deflatorno. Također scenarij u kojem bi pojedine nacionalne vlade morale birati između hitnih ulaganja te bolnog rezanja potrošnje, razbuktao bi političke rizike u nekoliko članica unije.

Ako inflacija nastavi rasti, ESB bi se lako mogla naći između čekića i nakovnja, smatraju u HUP-u. Uzak je, naime, manevarski prostor za anti-inflatorno podizanje kamata ESB-a bez izazivanja snažnog šoka za periferiju EU. Ako ESB bude morao podići kamate znatno iznad 4 posto, HUP sumnja da bi čak i agresivna upotreba instrumenta zaštite transmisije (TPI) osigurala strpljenje investitora u pogledu potrebne fiskalne prilagodbe, na periferiji euro područja u srednjem roku i lako bismo se mogli vratiti u dužničku krizu iz ranih 2010-ih.

Pozitivni utjecaji

Među pozitivnim rizicima za svjetsku ekonomiju ohrabruje smanjenje sistemskih rizika u SAD-u (glavno izvozno tržište za EU kompanije) kroz dogovor oko povećanja gornje granice javnog duga te stabilizaciju banaka. Štoviše, veseli otpornost američkog tržišta rada zahvaljujući povećanoj imigraciji te rastu ženske stope participacije.

Nadalje, bolja koordinacija u javnim i privatnim investicijama na razini EU u okviru ‘zelenog industrijskog plana’ te jačanje ekonomske i monetarne unije smanjuju neizvjesnost te pozitivno utječu na rast produktivnosti. Na javne investicije bi pozitivno djelovao njihov povoljniji tretman u novim fiskalnim pravilima.

Na kraju treba reći da su nedavni poremećaji na financijskim tržištima povećali vjerojatnost rezanja kamatnih stopa centralnih banaka u odnosu na osnovni scenarij njihovog dodatnog rasta, zaključuju u HUP-u.