Država je očito završila s pandemijom, točnije sa zatvaranjima i isplatama potpora. To je jasno već neko vrijeme. No, to ne znači da će svi poduzetnici odmah i sad početi ostvarivati pretkorona prihode. Ekonomije su lomljene preko leđa, dobavni su lanci još uvijek u rasulu, prodaja 'šteka', što znači da će dobar dio njih negdje morati iskopati novac za financiranje zaliha i obrtnih sredstava. Kako je u bankama nevjerojatnih 60 milijardi kuna viška čovjek bi pomislio da je sve riješeno. Ali – nije!

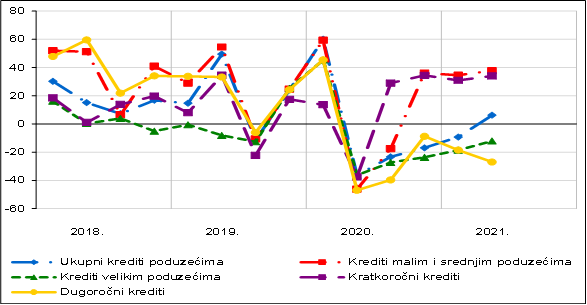

Dok stambeni krediti rastu strelovitih 10,8 posto, oni realnome sektoru stoje na nuli. Iz podataka najnovijih HUB Pregleda jasno je u ovome trenutku samo tri države u Europskoj uniji imaju rast kreditiranja poduzeća veći od pet posto, a Hrvatska se s oko nula posto smješta bliže sredini europskog prosjeka, dok 10 država članica bilježi čak i pad kreditiranja poduzeća.

- Kreditiranje poduzeća slabo je u cjelokupnom europskom gospodarstvu unatoč povijesno najnižim kamatama što se, kao i u Hrvatskoj, može objasniti s dva razloga. Nakon inicijalnog skoka potražnje za kreditima za likvidnost u početku pandemije (a ta je potražnja trenutno bila zadovoljena u ožujku i travnju prošle godine), likvidnost je zahvaljujući monetarnoj ekspanziji i početku ekonomskog oporavka normalizirana. Tako su ukupni depoziti poduzeća u srpnju ove godine bili 13,2 posto ili oko 10 milijardi kuna veći nego u istome mjesecu lani.

Uz takav rast likvidnosti vlastitih sredstava većina poduzeća nema značajnijih potreba za kratkoročnim kreditima. S druge strane, investicije su u privatnome sektoru još uvijek skromne što se odražava u izostanku potražnje za dugoročnijim, investicijskim kreditima. Aktualni oporavak još uvijek treba gledati kao izlazak iz rupe izazvane prošlogodišnjim zatvaranjem, a očekivanja su i dalje uzdrmana i budućnost se procjenjuje neizvjesnom - dijelom zbog nepoznanica u vezi s daljnjim razvitkom pandemije ove zime, što i dalje koči neka značajnija ulaganja – analiziraju u krovnoj bankarskoj udruzi, HUB-u.

Regulator, HNB, kaže kako su na prigušenu kreditnu aktivnost djelovali pooštravanje standarda banaka i smanjena potražnja za kreditima. Pooštravanje standarda, potaknuto neizvjesnošću pandemije, započelo je tijekom prvoga tromjesečja 2020. i prekinuto je tek tijekom drugog tromjesečja ove godine, osim za kredite velikim poduzećima i kratkoročne kredite za koje se i dalje bilježi tek blago pooštravanje.

- Potražnja za kreditima se naglo smanjila tijekom drugog tromjesečja 2020. i ta nepovoljna kretanja produžila su se sve do prvoga tromjesečja ove godine nakon kojeg ukupna potražnja bilježi blagi rast. Međutim, potražnja se velikih poduzeća za dugoročnim kreditima i dalje smanjuje, iako slabijim intenzitetom u odnosu na drugo tromjesečje prethodne godine. S druge strane, potražnja se za kratkoročnim kreditima oporavila već tijekom trećeg tromjesečja 2020., dok u narednom tromjesečju pozitivne vrijednosti počinje bilježiti i potražnja malih i srednjih poduzeća što se nastavilo i tijekom prve polovine 2021. – pojašnjavaju u HNB-u dodajući kako na skromnu potražnju za kreditima banaka djeluje niz uzroka.

Fiskalne potpore i aktivnosti koje su poduzeća sama poduzela kako bi ojačala likvidnost smanjile su potražnju za kreditima među kreditno sposobnim poduzećima. Pri tome su poduzeća u najugroženijim djelatnostima i uz potpore bilježila gubitke, što im je uz neizvjesne poslovne izglede otežalo pristup novim kreditima. Na manju potrebu poduzeća za zaduživanjem djeluje i gospodarski oporavak, no moglo bi djelovati i trenutno intenziviranje priljeva iz europskih fondova.

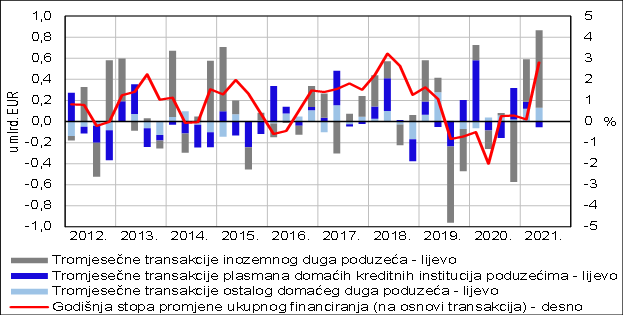

- Unatoč kontinuirano skromnome financiranju kod banaka još od drugog tromjesečja prošle godine, ukupno financiranje poduzeća se intenziviralo u prvoj polovini 2021. nakon blagog rasta u prethodnoj godini. Tijekom prvog polugodišta posebno je bio izražen rast inozemnog duga od 1,1 milijardi eura čemu je, među ostalim, pridonio rast obveza poduzeća po osnovi kratkoročnih trgovinskih kredita uslijed rasta uvoza, kao i zaduživanje pojedinih poduzeća radi kreditiranja vlasnički povezanih poduzeća u inozemstvu.

To je istovremeno povećalo dužnička potraživanja na osnovi inozemnih izravnih ulaganja, pa nije utjecalo na ukupnu neto inozemnu poziciju. Ostali su domaći izvori financiranja također porasli, posebno kod HBOR-a i leasing društava. U skladu s opisanim kretanjima, rast zaduživanja kod banaka bio je skroman, na što je posredno utjecala i kreditna potpora HBOR-a i HAMAG-BICRO-a koji poduzećima omogućavaju kredite za likvidnost uz razmjerno povoljne uvjete. Sredinom 2021. ukupno je financiranje tako na godišnjoj razini poraslo 2,8 posto, što je najbrži rast od 2018. godine – kažu u HNB-u.

Potvrđuju to i u bankama, točnije u jednoj od njih, Raiffeisen, iz koje poručuju da kada je riječ o velikim poduzećima (large corporate) razloge smanjene potražnje za kreditima moguće je dijelom objasniti visokom razinom neizvjesnosti uslijed krize izazvane pandemijom. U takvim uvjetima poduzeća su odgađala investicije što je posljedično dovelo i do smanjene potražnje za investicijskim kreditima. Time se dijelu poduzeća dodatno pojačala likvidna pozicija budući da su se poduzeća, osim odgode ulaganja, usmjerila i na smanjenje odnosno optimizaciju troškova poslovanja što je utjecalo na smanjenu potražnju za kreditima za obrtna sredstva.

– Naposljetku, 2021. godinu obilježava golem pritisak na strani rasta troškova proizvodnje, ponajprije sirovina što izravno utječe na odgodu nekih investicija te neizvjesnost oko budućih kretanja proizvođačkih i potrošačkih cijena. Nominalni pad kredita dijelom je posljedica i nešto većeg volumena prodanih potraživanja na što ukazuju podaci o transakcijama HNB-a prema kojima ipak dolazi do rasta novog kreditiranja, ali prema umjerenim stopama.

Očekivano, posebno negativni učinak na potražnju za komercijalnim kreditima stiže od poduzeća koja su pogođena provedbom epidemioloških mjera. Ta su poduzeća koristila mjere za odgodu plaćanja obveza prema komercijalnim kreditorima, pa im je ograničen pristup novim kreditima – preciziraju u RBA dodajući kako bi u dijelu poduzeća namjenska sredstva iz EU fondova trebala potaknuti investicije, pa shodno tome očekuju rast potražnje za kreditima, ali i alternativnim oblicima financiranja.

Kada je riječ o mikro i srednje velikim poduzećima krediti se smanjuju iz više razloga od kojih je najvažniji averzija prema zaduživanju zbog nesigurnosti poslovanja uzrokovanog pandemijom koja se lani najviše odrazila na turističku djelatnost, a slijedom toga prelila i na ovu godinu i na druge djelatnosti. Drugi je razlog rast cijena inputa (najviše građevinskoga materijala) kod investicija koji utječu na kalkulacije profitabilnosti te najčešće dovode do odgađanja provođenja ulaganja, zaključuju u RBA.

U HUB -u se nadaju kako smo u razdoblju koje će poduzetnici iskoristiti za pripremu kvalitetnih investicijskih projekata, a banke su, zahvaljujući visokoj likvidnosti i kapitaliziranosti, spremne u svakome trenutku podržati takve projekte.

Lijepa misao koja se u svakoj krizi, pa i nakon nje, pokazala teško izvedivom. Uvijek su neki drugi, zbog vrste krize specifični razlozi, uzrokovali istu stvar – nefunkcioniranje mehanizma transmisije golemih viškova likvidnosti iz banaka u poduzeća. S obzirom na to da se urušeni globalni lanci dobave neće tako brzo pokrpati (ako na policama, pa ni online, dakle na zalihama nema kozmetike koja u krizi doista nije nužna roba, što možemo očekivati u ostatku ponude), jasno je da će tvrtkama, koliko god dobro kapitaliziranima (a takve se broje na prste jedne ruke) trebati banke i krediti, ne toliko za investicije koliko za obrtna sredstva i zalihe.