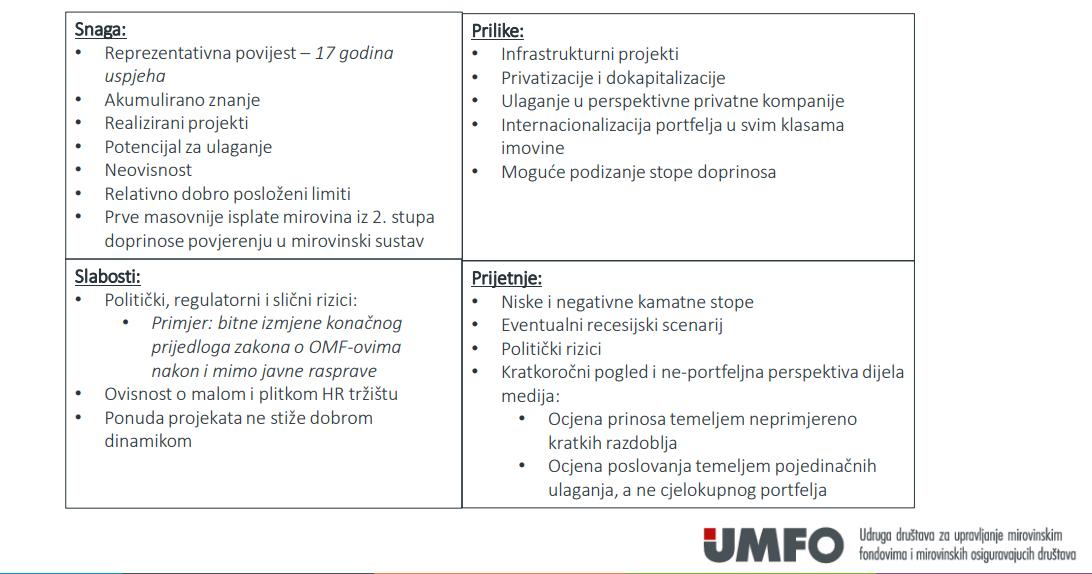

U 2020. godini obvezni mirovinski fondovi vide daljnje prilike za ulaganje u infrastrukturne projekte te moguće privatizacije i dokapitalizacije, kao i ulaganja u perspektivne privatne kompanije.

Dubravko Štimac, predsjednik Udruge društava za upravljanje mirovinskim fondovima i mirovinskih osiguravajućih društava, predstavio je u ponedjeljak u Zagrebu rezultate poslovanja obaveznih mirovinskih fondova kazavši kako prethodnom godinom možemo biti vrlo zadovoljni jer su ostvareni nadprosječni rezultati.

- Fond A koji najviše imovine ulaže u dionice ostvario je 13,22 posto prinosa. Fond B koji posluje od 2002. godine i koji je najveći ostvario je 9,04 posto prinosa. Fond C koji je namijenjen za osobe koje su blizu kraja radnog vijeka, ostvario je 5,43 posto prinosa – izložio je predsjednik Uprave PBZ Croatia osiguranje za upravljanje obveznim mirovinskim fondovima.

Istaknuto je i da su obvezni mirovinski fondovi u proteklih 18 godina uvećali su štednju građana za oko 42 milijarde kuna.

Štimac je rekao kako su hrvatski obvezni mirovinski fondovi, koji upravljaju mirovinskom štednjom više od dva milijuna građana i imovinom od gotovo 112 milijardi kuna, u usporedbi s konkurentskim fondovima u okruženju poput bugarskih, makedonskih, rumunjskih i slovenskih, ostvarili bolje rezultate.

Kakva je situacija bila na tržištu kapitala i što je sve omogućilo ovakve rezultate opisao je Kristijan Buk, predsjednik Uprave AZ društva za upravljanje obveznim i dobrovoljnim mirovinskim fondovima.

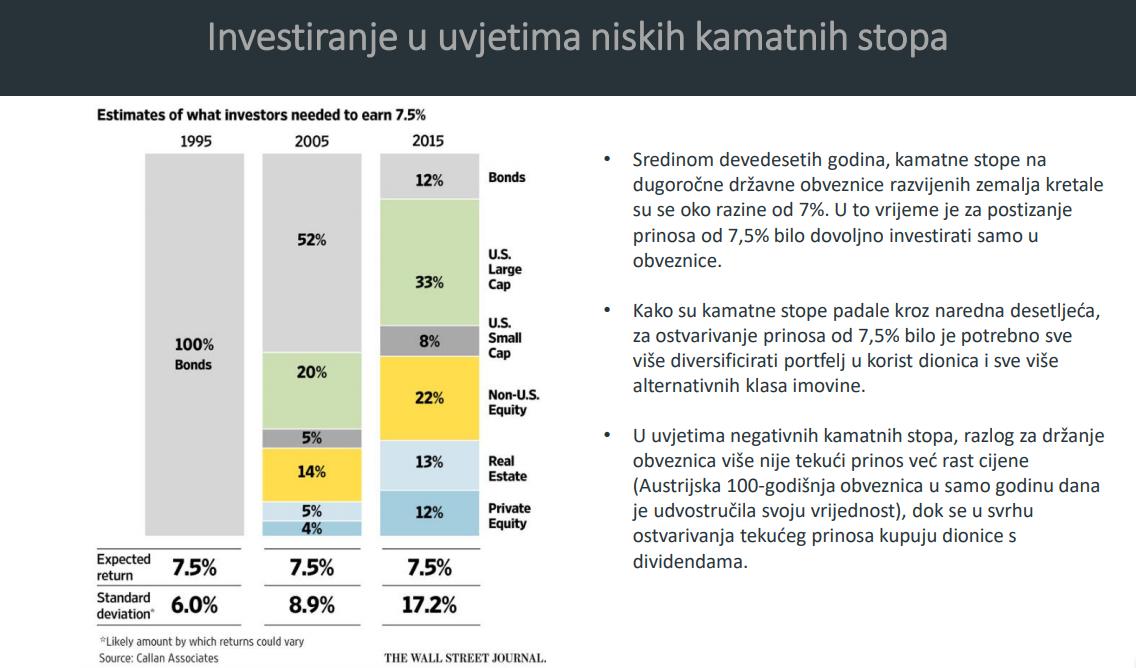

Centralne banke nastavile su s ekspanzivnom monetarnom politikom i to je dovelo do povećanja količine novca u opticaju, porast vrijednosti svih klasa imovine, ali dugoročni efekt je neizvjestan i vidjet ćemo što to zapravo znači za budućnost. Trgovinske razmirice koje smo imali prilike vidjeti, bilo na relaciji SAD-Kina ili SAD-Europa imale su negativan efekt usporavanja gospodarstva. Bez obzira na povećanje volatilnosti, dugoročan utjecaj će sigurno biti negativan kroz smanjenje gospodarskog rasta, izvijestio je Buk dodavši kako Hrvatska desetogodišnja obveznica iznosi 0,7 posto, što dokazuje da smo sve bliže europskim zemljama i da je naša ekonomija stabilna.

Damir Grbavac je zaključio kako je će se nekonvencionalne mjere monetarne politike odraziti značajnim porastom likvidnosti u financijskom sustavu i povećanjem valuacija u glavnim klasama imovine. Očekivani prinosi idućih godina bit će niži nego prethodnih godina, a ostvarenje prosječnih povijesnih razina prinosa u trenutnom okruženju je moguće isključivo kroz znatno rizičnije pozicioniranje fondova. Rečeno je i da su OMF-ovi spremni sudjelovati u dobrim prilikama na domaćem tržištu, ali i da značajni rast imovine OMF-ova podrazumijeva traženje prilika izvan plitkog hrvatskog tržišta.

Predsjednik Uprave Erste Plavi Petar Vlaić pojasnio je da je završilo doba laganog zarađivanja na obveznicama te da se promijenila paradigma investiranja, odnosno da se traže ulaganja u alternativne klase imovine - private equity i venture capital fondove, nekretnine, infrastrukturu, sirovine i hedge fondove.

- Očekuje se da će alternativne investicije globalno premašiti 13 milijardi dolara do 2020. - zaključio je Vlaić i dodao da oni te trendove prate i da će sve više ulagati u infrastrukturu, u nekretnine, u hrvatske kompanije. Što se tiče izazova, ova godina će, slaže se s kolega, biti teže ostvariti iste prinose no što je to bilo prethodnih godina.