piše: Robert Jurišić, S-GRAIN BI

Naravno da svakodnevne vijesti o potencijalnom ruskom napadu na Ukrajinu utječu na ponašanje sudionika na raznim burzama. Teško je uopće procjeniti kakav bi utjecaj rat imao na kretanje cijena na burzama kao i na trgovinu fizičkim robama, osim što možemo reći da bi u kratkom roku on vjerojatno pogurao cijene snažno prema gore. Paralelno, inflacija je postala stvarnost, nešto o čemu danas svi govore. U SAD-u je inflacija u siječnju na godišnjoj razini došla do 7,5 posto (najviše od 1982.), dok je u EU iznosila 5,1 posto. To su vrlo zabrinjavajuće brojke, svakako iznad onih koje su bile očekivane. Istovremeno, američki FED kamatne stope drži na nula posto, dok ECB ima negativne kamatne stope -0,5 posto i još uvijek snažan program kvantitativnog popuštanja u sklopu svoje monetarne politike. Glavno pitanje je do kada?

Naftna verzija “The Big Short”

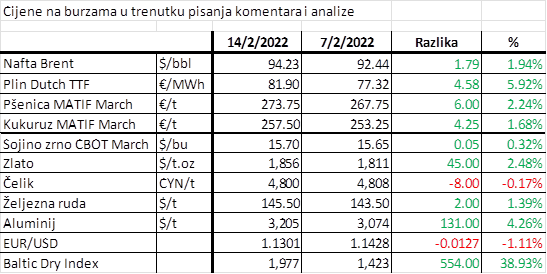

Cijene nafte protekli tjedan završile su snažnim rastom u petak, prvenstveno zbog rizika od rata. I doista, sad već više od dva mjeseca imamo prisutan kontinuirani uzlazni trend kad je cijena nafte u pitanju. S nižim zalihama i rastućom potražnjom, čini se da bikovi vode igru kada je nafta u pitanju. Tržište nafte je poput vlaka bez strojovođe koji juri prema 100 $/bbl. Trenutna mantra svih trgovaca naftom, bilo u Ženevi, Singapuru, Londonu ili Houstonu je ista – kupi, kupi, kupi! Svi se klade na isto – budi long (dug). No, ako su svi bullish i svi kupuju, to znači da netko i prodaje. Kako burza funkcionira? Svi sudionici na tržištu (od špekulanata, preko fondova do proizvođača), na temelju informacija kojima raspolažu i/ili tehničke analize kretanja tržišta, donose svoje zaključke o budućem kretanju tržišta na temelju kojih zauzimaju svoje pozicije na tržištu – long ili short. Da bi burza bila referentna (i likvidna) mora imati vrlo veliki broj sudionika, koji u svakom trenutku kupuju/prodaju. Dakle, ako u ovom trenutku svi vide isto i žele kupiti naftu, postoji netko tko se kladi na suprotno i prodaje naftu!

Možemo to nazvati naftna verzija “The Big Short”, knjige i filma u financijskoj krizi 2008. Oni prvenstveno očekuju da će tržište u periodu pred nama preći iz tržišnog deficita u tržišni suficit koji bi onda mogao potrajati do kraja iduće godine, prvenstveno zbog rasta proizvodnje nafte OPEC+ zemalja, Kanade i Brazila koji će htjeti maksimizirati ove visoke cijene te rasta proizvodnje nafte iz škriljavca (prvenstveno u SAD). Osim toga, pozitivan rasplet pregovora SAD i Irana oko nuklearnog programa mogao bi vratiti Iran na tržište nafte u punom smislu (trenutno su pod restrikcijama), što će dodatno povećati ponudu. Ako to sve stavimo u kontekst globalne promjene monetarne politike i rasta kamatnih stopa te potencijalnog usporavanja gospodarskog rasta, s time bi mogla pasti i potražnja za naftom. To je scenarij koji bi mogao ponoviti 2008. godinu, kada su na kraju i bikovi i medvjedi bilu u pravu, samo ne u istom trentuku!

Rast cijena uljarica, žitarica, metala...

Agri segment obilježio je USDA report. Sam izvještaj po sebi nije donio nove dodatne elemente na tržište, stoga su ponovno u fokusu očekivanja tradera i njihova zabrinutost oko stanja usjeva i žetve u Južnoj Americi koja je u tijeku raste, što dovodi do jačanja burza, prvenstveno CBOT. Globalna proizvodnja pšenice procjenjena je na 776,4 mil tona (vs 775,8 mil tona prošle godine), kukuruza na 1,206 mlrd tona (vs 1123 mlrd prošle godine) te soje na 364 mil tona (vs 366 mil tona prošle godine). Istovremeno, globalne zalihe pšenice procjenjene su na 278 mil tona (vs 290 mil tona prošle godine), kukuruza na 302 mil tona (vs 292 mil tona prošle godine) te soje na 92,8 mil tona (vs 95,2 mil tona prošle godine).

Generalni zaključak tržišta je da ćemo u slijedeća dva izvještaja vidjeti dodatno smanjenje procjene proizvodnje i kukuruza i soje za Južnu Ameriku, a sve kao posljedica suše i efekta La Niña. Od ostalih vijesti, treba izdvojiti da je Kina odobrila uvoz pšenice i ječma iz svih ruskih regija (do sada je to bilo omogučeno samo iz sedam regija, koje nisu uključivale vodeće ruske regije u proizvodnji pšenice). To možda neće imati toliki utjecaj na ruski izvoz ove sezone (dok se ne odrade probne isporuke), ali će zato zasigurno utjecati na strukturu kako ruskog izvoza pšenice, tako i kineskog uvoza te će sigurno pasti udio izvoza u Kinu europskih, američkih i ukrajinskih izvoznika. Inače, zaključno sa 06. veljače EU je izvezla ukupno 16,92 mil tona pšenice (vs 16,22 mil tona sezonu ranije). Najveći izvoznici su Francuska, Rumunjska, Njemačka, Bugarska i Poljska.

Što se tiče ječma, EU je izvezla 5,14 mil tona (vs 4,75 mil tona sezonu ranije). Uvoz kukuruza je bio 9,79 mil tona (vs 10,28 mil tona sezonu ranije), dok je uvoz uljane repice bio 3,08 mil tona (vs 4,28 mil tona sezonu ranije). Treba spomenuti da prema procjenama, izvoz pšenice iz EU trebao bi do kraja sezone doseći nivo od 37,5 mil tona, no to je brojka u koju nitko ne vjeruje da je moguća i ostvariva. Zanimljivo će biti vidjeti kako će se korekcija te procjene odraziti na cijene, jer radi se o bearish inputu.

Volatilnost na tržištu se i dalje nastavlja. Cijena soje je u jednom trenutku probila granicu od 16 $/bu (CBOT), ali se nakon izvještaja cijena malo primirila i trenutno je ispod te razine (do kada?). Osim soje, i pšenica je ponovno iznad 8 $/bu, a kukuruz iznad 6,50 $bu (oboje CBOT). Cijena pšenice i kukuruza na MATIFU je na razini tjedna prije, nakon što su sredinom tjedna cijene pale uslijed uzimanja profita, da bi u petak snažno ojačale, nakon što je Rusija najavila vježbe u Crnom i Azovskom moru od 13 do 19 veljače, što bi moglo zastaviti regularanu plovidbu brodova tim dijelom mora te bi mogla negaitvno utjecati na ugovorene utovare brodova u ukrajinskim lukama.

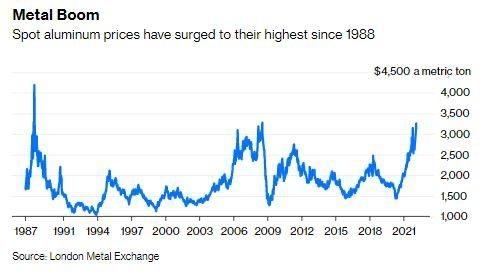

Koliko god nam se čini da su cijene žitarica i uljarica, odnosno cijelog agri kompleksa snažno rasle, to je ništa u odnosu na rast ugljena, ureje, čelika ili prirodnog plina (graf u prilogu). Cijena ugljena dosegnula je najvišu razinu u zadnja četiri mjeseca, 245 $/t što je samo 25$ manje od povijesnog rekorda. Indonezija je ukinula zabranu izvoza ugljena, ali samo za one kompanije koje prvo zadovoljavaju domaću potrošnju, ali ni to nije pomoglo da se smire pritisci na tržištu. Cijena aluminija narasla je do novih rekordnih razina od 3.370 $/t, prije nego se vratila na razinu od 3.200 $/t, zbog usporavanja proizvodnje tvornica aluminija u Europi uslijed problema s visokom cijenom energenata i limitranom proizvodnjom u Kini zbog posljedice korone i rasta broja zaraženih (utjecaj na radnu snagu).