O nedostatku radne snage, posebno one kvalitetne, priča se već neko vrijeme. Neki od razloga su rast gospodarstva i porezno opterećenje rada. Većini poslodavaca radnici predstavljaju najveću troškovnu stavku, dok radnicima zbog istog tog poreznog opterećenja neto primanja ostaju razmjerno skromna. Posljedično tome, značajan broj radnika iz svih sektora odlazi raditi u druge zemlje. S druge strane, u usporedbi s konkurentnim gospodarstvima, visoko plaćeni radnici u Hrvatskoj su i dalje razmjerno skupi, što destimulira privlačenje novih investicija i novo zapošljavanje.

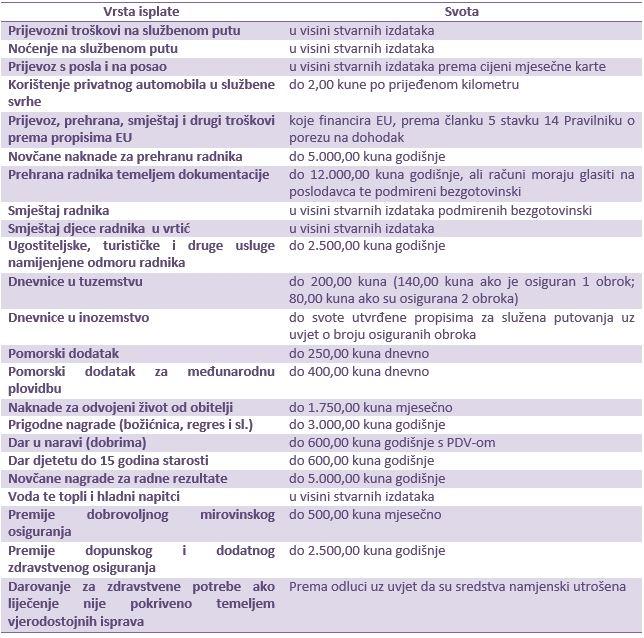

Vlada nastoji naći rješenje tog problema putem zadržavanja radnika te je do sada uvela određene mjere kroz četiri porezne reforme. Između ostalih izmjena, porezne reforme su uključile i povećanje broja mogućnosti isplata neoporezivih naknada. U nastavku se vidi specifikacija neoporezivih primitaka koje uključuju sve aktualne naknade.

Napomena: Zbog toga što se u svakodnevnom poslovanju puno rjeđe događaju svi oblici otpremnina, naknade za novorođenče, naknade za invalidnost radnika, naknade za smrt radnika, naknade za smrt člana uže obitelji te jubilarne nagrade u ovoj specifikaciji nisu navedene.

S godinama je propisano sve više obveznih evidencija prilikom isplate neoporezivih primitaka što iziskuje dodatno vrijeme za poslodavca i knjigovođu. Osim toga postoji kriterij koji određuje smije li se uplatiti isključivo na račun ili je moguća isplata u gotovini. Također je propisano koji primici smiju biti uplaćeni na radnikov zaštićeni račun ako je ovršen. Neki primici se čak evidentiraju u JOPPD i vežu na radnika, a da fizičke isplate nije bilo, poput primitaka za troškove prehrane radnika koji su nastali za vrijeme radnog odnosa kod poslodavca ili smještaja radnika na temelju vjerodostojne dokumentacije koji su podmireni direktno dobavljaču. Nastavno na vrste neoporezivih naknada, ispod je specifikacija svih primitaka prema mogućnostima isplate.

Možda je najzanimljiviji propis da se radniku može plaćati smještaj temeljem stvarno nastalog izdatka. Jasno je da se radi o namjeri da poslodavac može lakše zaposliti radnika koji ne živi u mjestu gdje radi ili da ga može poslati na teren i tamo mu platiti smještaj. Međutim, isti propis dozvoljava da se radniku može platiti smještaj u mjestu gdje živi i radi. Također nije propisano tko tom radniku može pružiti smještaj, po kojoj cijeni i ima li taj radnik već neku nekretninu u posjedu. Za očekivati je da će se u nekom kraćem razdoblju navedeni propis izmijeniti ili dopuniti.

Neoporezivi trošak skrbi djece radnika u vrtić je vrlo pozitivna stvar, ali postavlja se pitanje zašto u obzir nisu ušla djeca koja se nalaze u produženom boravku s obzirom na to da i ona spadaju u kategoriju djece koja ne mogu biti bez nadzora odraslih osoba. Vezano za neoporezivo plaćanje dopunskog zdravstvenog osiguranja, radnici najčešće uplaćuju dopunsko zdravstveno Hrvatskom zavodu za zdravstveno osiguranje. Razlog tome je možda olakotna okolnost što ih sustav u zdravstvenim ustanovama odmah prikazuje ili zato što su ranijih godina osiguravajuće kuće bile manje angažirane na tom području osiguranja. Do zadnje izmjene propisa, poslodavci su uglavnom odustajali od plaćanja dopunskog zdravstvenog kada bi saznali da pokraj uplate te naknade još moraju platiti i dodatne doprinose u isti proračun. Prema tome, mogućnost plaćanja dopunskog zdravstvenog osiguranja bez plaćanja poreza i doprinosa je propis koji je po mnogima trebao biti donesen i ranije.

Kratkoročno gledano, većina novih rješenja pokazala se povoljnim za radnika jer mu omogućuje povećanje novčanih sredstava. Poslodavac je dobio mogućnost da bude djelomično rasterećen i može ponuditi radniku dodatne beneficije. Pitanje je kako će se to dugoročno odraziti na današnjeg radnika. Pretpostavka je da radnik neće potpisivati aneks ugovora na nižu bruto plaću u zamjenu za povećanje neto primitka putem neoporezivih naknada. Naime, smanjenje bruto plaće vodi do manje raspoloživih sredstava u mirovinskom fondu već danas, a da ne napominjemo kolika će biti mirovina tih istih radnika u budućnosti.