Snažno intenziviranje inflacije na globalnoj razini tijekom 2022. potaknulo je raspravu o povezanosti marža poduzeća i inflacijskih kretanja. Neovisno o krajnjem uzroku, u mjeri u kojoj nije ‘uvezena‘, inflacija se nužno očituje u rastu nominalnih plaća, profita ili poreza. Stoga se otvorilo pitanje mjere u kojoj domaćim inflacijskim pritiscima pridonose profiti, odnosno marže poduzeća, pogotovo ako se ima na umu da je inflacija porasla do vrlo visokih razina i pokazala se znatno ustrajnijom od inicijalnih očekivanja. U ovom se blogu Hrvatske narodne banke, kojega su pisali Gorana Lukinić Čardić, viša savjetnica u Direkciji za ekonomske analize, te Jurica Zrnc, savjetnik u Direkciji za monetarnu politiku, razmatra kretanje cjenovnih i profitnih marža nefinancijskih poduzeća u Hrvatskoj te se pokušava dodatno razjasniti njihova veza.

Inflacija tek djelomično uvezena

Deflator BDP-a jedan je od pokazatelja kojim se prate cjenovna kretanja, iako se on konceptualno razlikuje od (harmoniziranog) indeksa potrošačkih cijena. Za razliku od indeksa potrošačkih cijena, koji prati cijene dobara i usluga koje konzumiraju potrošači, deflator BDP-a obuhvaća cijene svih finalnih proizvoda i usluga koje je proizvelo domaće gospodarstvo, neovisno o tome jesu li namijenjeni domaćoj potrošnji (finalnoj ili investicijama) ili izvozu.

Također, uvozne su cijene uključene u indeks potrošačkih cijena, dok se u izračunu deflatora BDP-a isključuje deflator uvoza pa je deflator BDP-a jedan od uobičajenih pokazatelja domaćih pritisaka na rast cijena. Porast deflatora BDP-a u 2022. od 9,5% pokazuje da su inflacijski pritisci te godine tek djelomično bili uvezene prirode, a harmonizirani indeks potrošačkih cijena porastao je nešto snažnije od deflatora BDP-a, točnije za 10,7%.

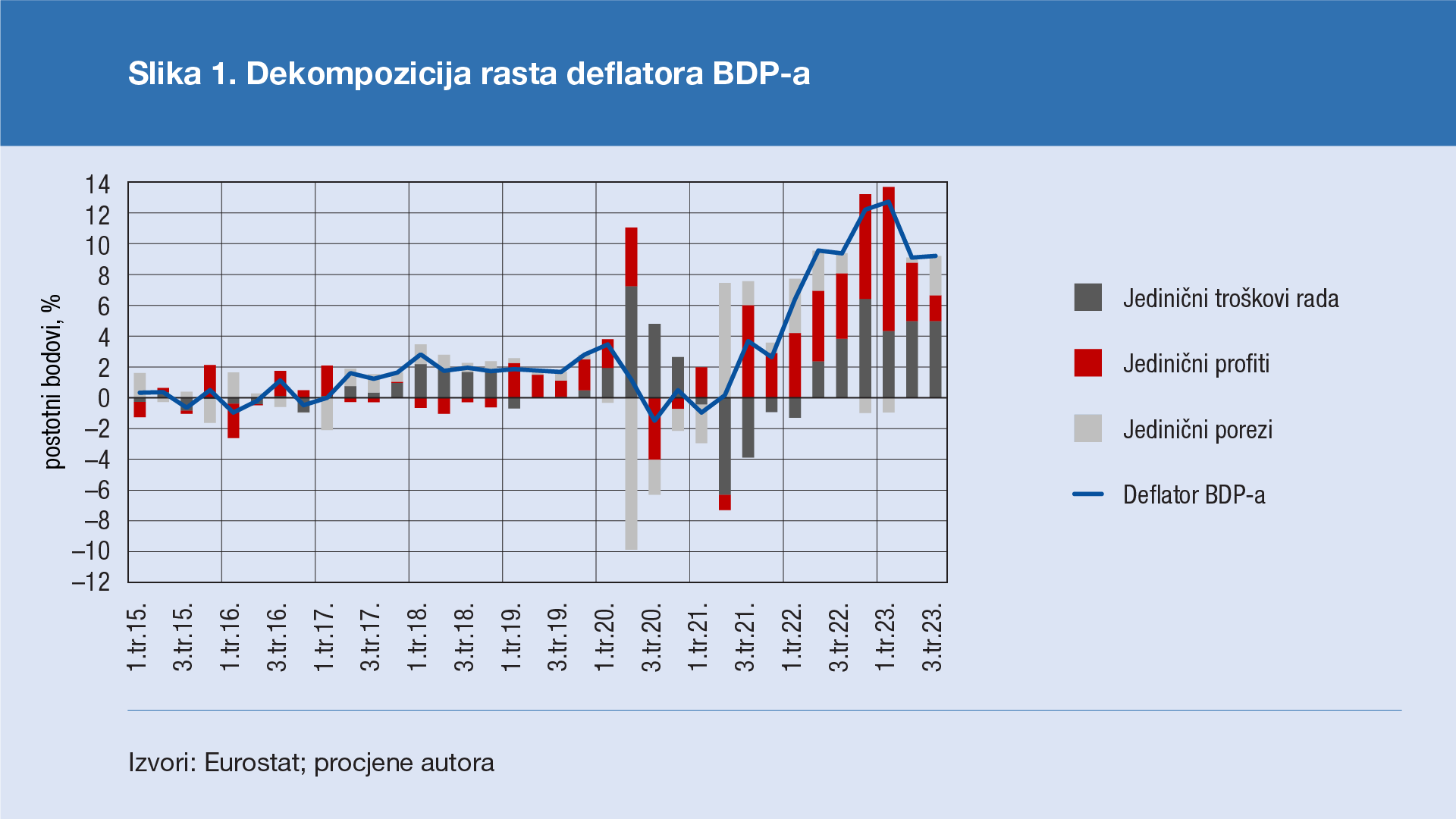

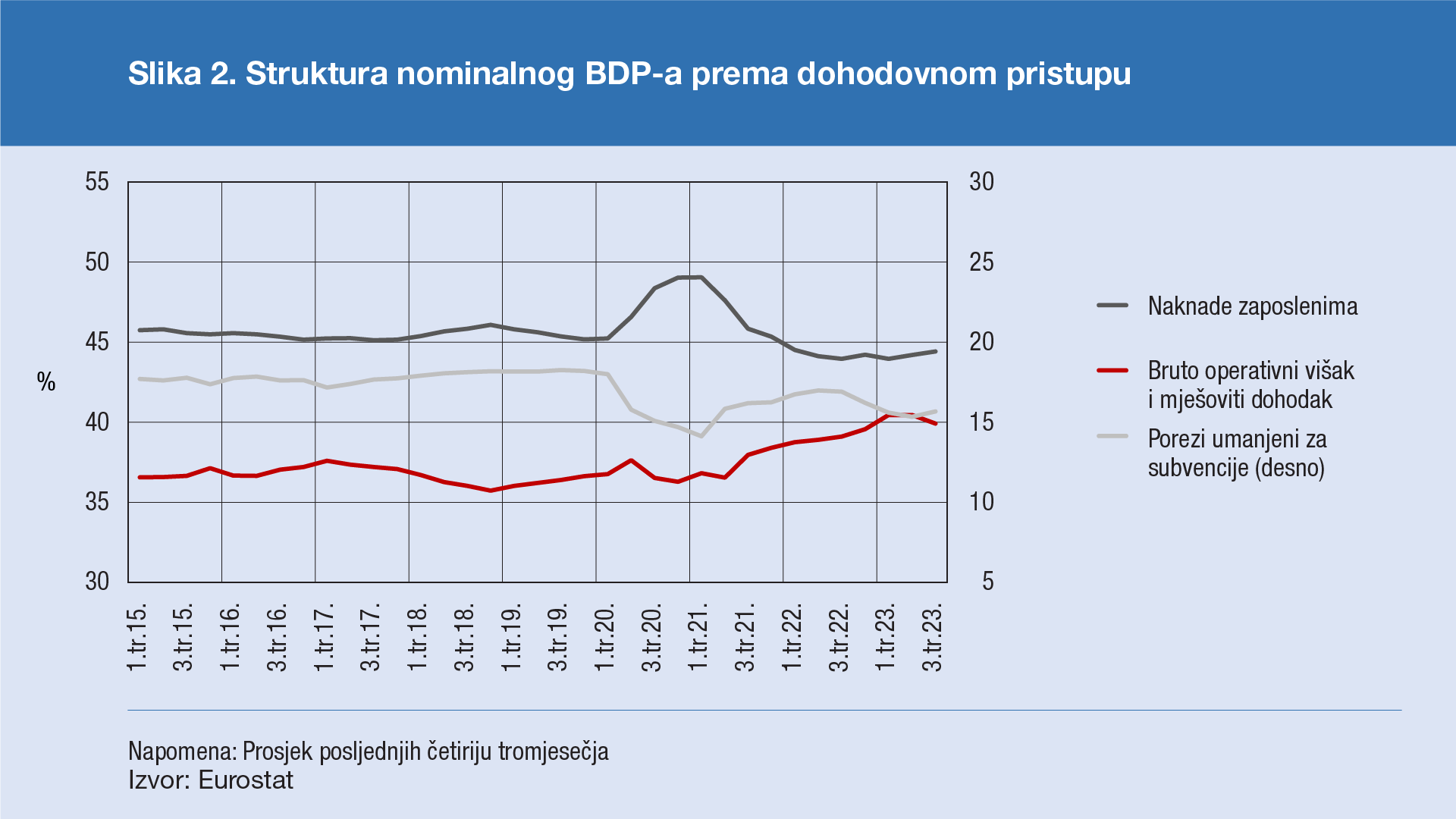

Razrada promjene deflatora BDP-a pokazuje da su njegovu rastu u 2022. najviše pridonijeli jedinični profiti, čiji je doprinos bio znatno viši od dugoročnog prosjeka te je uvelike nadmašio doprinos jediničnih troškova rada (Slika 1.). Takva kretanja odražavaju činjenicu da je rast jediničnih profita brži od rasta jediničnih troškova rada pa je porastao udjel profita (radi jednostavnosti aproksimiranih bruto operativnim viškom i mješovitim dohotkom) u BDP-u (Slika 2.).

Nakon snažnog ubrzavanja u 2022. godini rast jediničnih profita vrhunac je dosegnuo početkom ove godine, a u drugom se i trećem tromjesečju 2023. doprinos jediničnih profita rastu deflatora BDP-a smanjio. S druge strane, doprinos jediničnih troškova rada, koji se osobito ubrzao u drugoj polovini prošle godine, i dalje se zadržao na povišenoj razini.

Kretanje cjenovnih i profitnih marža

Rast jediničnih profita ne znači nužno da su poduzeća povećala cjenovne i profitne marže. Uobičajeni su pokazatelji marža cjenovne marže, koje su omjer cijene i graničnog troška poduzeća, te profitne marže, koje su omjer dobiti i prodaje. Cjenovne marže često se rabe kao pokazatelj tržišne moći poduzeća jer pokazuju mjeru u kojoj poduzeće može naplaćivati svoje proizvode iznad graničnog troška. Profitne su marže pokazatelj profitabilnosti poduzeća, tj. ostvarene dobiti po jedinici prodaje. Ti se pokazatelji marža mogu razlikovati, pri čemu je tretman fiksnih troškova jedna od važnih razlika između pokazatelja cjenovnih i profitnih marža.

Primjerice, poduzeće s visokim fiksnim troškovima mora imati visoke cjenovne marže kako bi uopće ostvarilo profit. Isto tako, udio profita u dodanoj vrijednosti, koji se mjeri nacionalnim računima, konceptualno se razlikuje od pokazatelja marža pa se pokazatelji marža i udjela profita mogu razilaziti. Tako se u razdobljima kad je rast troškova intermedijarnih proizvoda brži od porasta troškova rada, kao što je bilo donedavno, udio profita u BDP-u može povećati čak i ako marže stagniraju ili se smanjuju (Hahn, 2023.). Stoga je za izvođenje cjelovitog zaključka o utjecaju cjenovnih politika poduzeća na inflaciju potrebno ocijeniti i kretanje njihovih cjenovnih i profitnih marža.

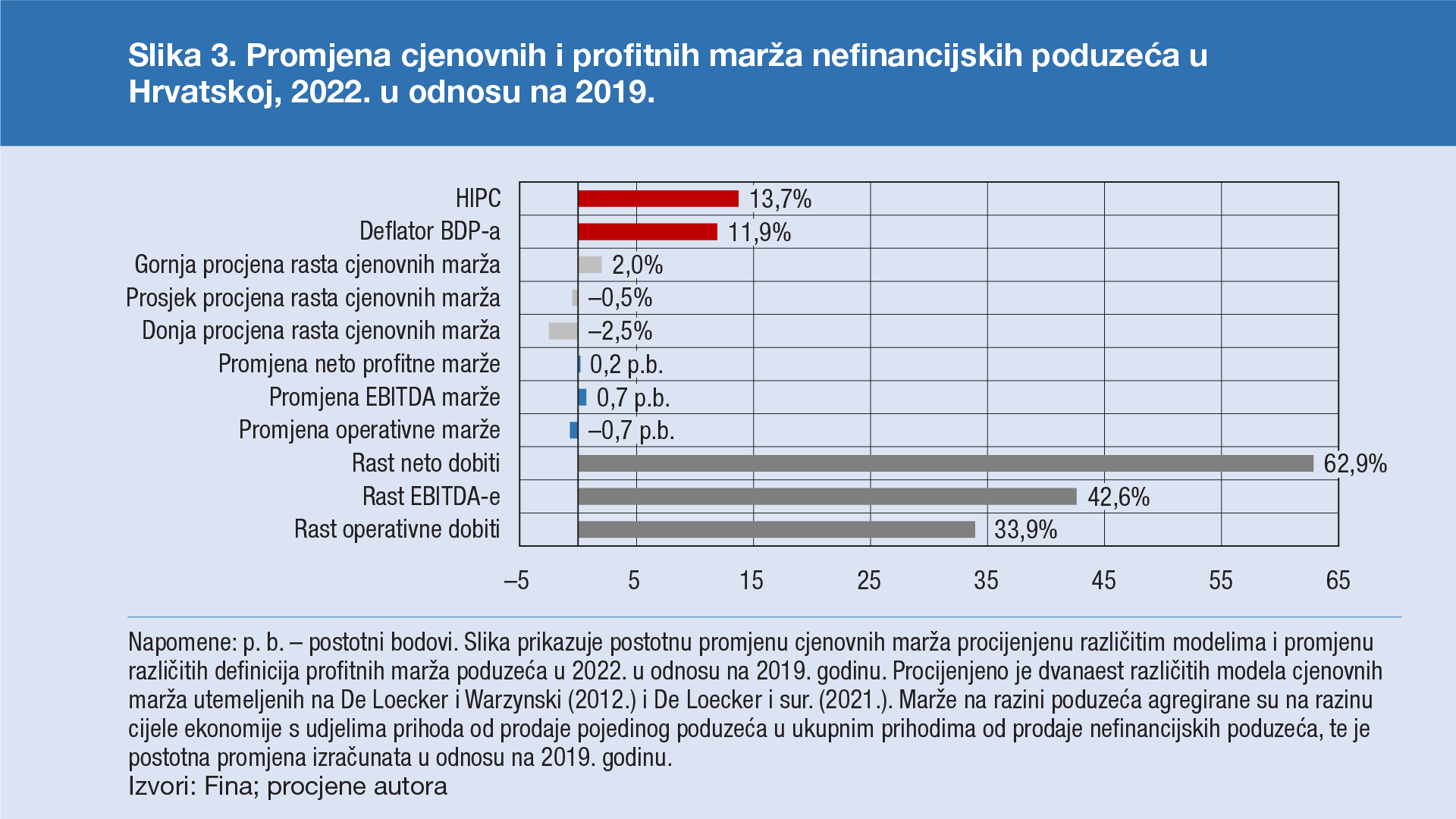

Ekonometrijske procjene cjenovnih marža utemeljene na izvještajima poduzeća u Hrvatskoj ne upućuju na njihov znatniji porast u 2022. godini u odnosu na 2019. godinu, a slično su se kretale i profitne marže. Cjenovne marže nužno je ekonometrijski procijeniti jer podaci o cijenama i graničnim troškovima poduzeća nisu raspoloživi. U tu svrhu primijenili smo standardni ekonometrijski model dizajniran za procjenu cjenovnih marža (De Loecker i Warzynski, 2012.; De Loecker i sur. 2021.).

Procijenjeno je dvanaest različitih verzija modela koje upućuju na sličan zaključak: cjenovne su marže porasle nakon snažnog pada u pandemijskoj 2020. godini, ali time su zapravo tek dosegnule razinu iz 2019. Procjene postotne promjene marža u odnosu na 2019. godinu na temelju različitih modela tako se kreću u rasponu od porasta cjenovnih marža za 2% pa do smanjenja od 2,5%, a medijalni model (–0,6%) i prosjek svih modela (–0,5%) pokazuju blagi pad cjenovnih marža (Slika 3.). Profitne marže kretale su se usporedno s cjenovnim maržama (Slika 3.).

Dio tereta podnijeli i radnici

I uz razmjerno stabilne marže poduzeća su znatno povećala nominalni iznos dobiti, što se očitovalo u rastu doprinosa jediničnih profita deflatoru BDP-a. Ukupna dobit poduzeća snažno je u 2022. porasla u odnosu na 2019. godinu (neto dobit 63%, EBITDA 42% i operativna dobit 34%), i to znatno više od troškova rada (22%), što je u skladu s naizgled proturječnim pokazateljima koji upućuju na porast udjela profita u statistici nacionalnih računa i konstantne marže poduzeća.

Colonna i sur. (2023.) i Hahn (2023.) na temelju različitih pokazatelja dobiti poduzeća pokazali su da su slična kretanja prisutna i u pojedinim zemljama europodručja, odnosno da su nominalni iznosi dobiti snažno porasli i uz razmjerno stabilne marže. Stabilne profitne i cjenovne marže u uvjetima snažnih troškovnih pritisaka znače da su poduzeća cijene vlastitih proizvoda povećavala sličnim intenzitetom kojim su im rasli troškovi, a taj je osjetno nadmašivao porast BDP-a. Tako se snažno povećao nominalni iznos dobiti i njezin udjel u BDP-u.

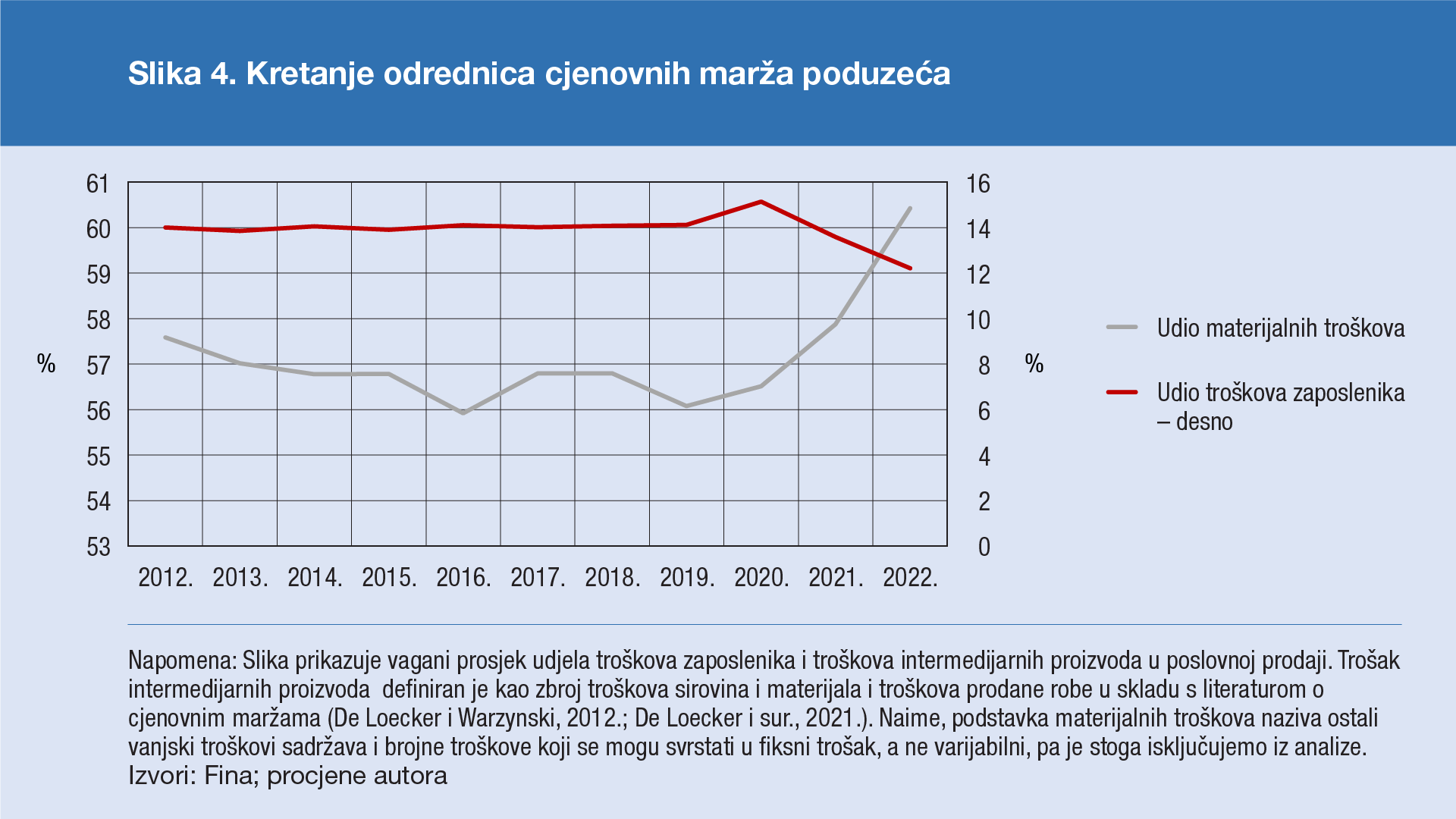

Čini se da poduzeća nisu u potpunosti prenijela porast cijena inputa na kupce, već su dio tereta podnijeli i radnici jer su plaće rasle sporije od troškova intermedijarnih proizvoda i prodaje, a to je ujedno poduzećima pomoglo da očuvaju marže. Kao što je prije pokazano, prosječne cjenovne i profitne marže poduzeća proteklih su godina bile razmjerno stabilne.

Međutim, udjeli troškova različitih faktora proizvodnje u prodaji su se znatno promijenili (Slika 4.). Tako je nakon 2020. godine snažno porastao omjer troška intermedijarnih proizvoda i prihoda od prodaje, što upućuje na zaključak da su poduzeća cijene vlastitih proizvoda povećavala sporije od rasta troškova inputa s kojim su bila suočena. Istodobno je trošak zaposlenika rastao sporije i od troška intermedijarnih inputa i od prihoda od prodaje, pa se omjer troškova zaposlenika i prihoda od prodaje smanjio. To upućuje na zaključak da su poduzeća održavala relativno stabilne marže dijeljenjem tereta viših troškova intermedijarnih proizvoda između zaposlenika i kupaca.

Kućanstva smanjila štednju

Opaženo ponašanje poduzeća u skladu je s jednostavnom cjenovnom politikom stabilnih cjenovnih marža, ali potrebna su dodatna istraživanja kako bi se utvrdile odrednice cijena, marža i profita. S jedne strane, poduzeća su bila suočena sa snažnim porastom cijena inputa koji povećavaju troškove i stoga smanjuju profitabilnost. S druge strane, uska grla u opskrbi, nestašice pojedinih proizvoda i snažna (domaća i inozemna) potražnja olakšali su poduzećima povećanje cijena njihovih proizvoda i nadoknadu višeg troška inputa. U takvim uvjetima široko rasprostranjenog porasta troškova i cijena potrošačima je bilo teže ocjenjivati opravdanost rasta cijena pojedinih proizvoda te su vjerojatno imali manje mogućnosti i sklonosti prelasku drugim proizvođačima ili trgovcima.

Relativno spora prilagodba plaća na cjenovne šokove također je pomogla poduzećima da ublaže rast troškova i održe marže. Istodobno je agregatna potražnja ostala snažna jer su kućanstva smanjila stopu štednje, a ujedno je bio i znatan doprinos inozemne potražnje za uslugama. Za procjenu točnog doprinosa svakog od tih elemenata trebalo bi ocijeniti promjene elastičnosti potražnje, proizvodne strukture poduzeća i učinaka neizvjesnosti, a za to su potrebni mnogo detaljniji podaci od onih koji su raspoloživi. Trebalo bi voditi računa i o relativnoj važnosti brojnih šokova koji su pogodili gospodarstvo posljednjih godina za kretanje inflacije, što je predmet rastućeg broja istraživanja diljem svijeta.

U uvjetima otklanjanja preostalih uskih grla u proizvodnim lancima i smanjenja cijena sirovina može se očekivati daljnje smanjenje doprinosa jediničnih profita rastu deflatora BDP-a. Profiti bi mogli djelovati kao ‘amortizer‘ cjenovnih pritisaka generiranih zahtjevima zaposlenika koji žele nadoknaditi smanjenu kupovnu moć plaća zbog općeg porasta cijena. Međutim, eventualna nastojanja poduzeća da im se zamjetno ne smanje profiti mogla bi dovesti do povećanja marža, što je jedan od rizika da inflacija nadmaši trenutačna očekivanja.