piše: Davor Vorih, InterCapital Asset Management

Robe su uglavnom sirovi materijali s primjenom u proizvodnji potrošačkih i industrijskih dobara. Uključuju širok raspon istih, od poljoprivrednih poput pšenice, kukuruza i stoke, pa sve do roba koje su ključne u proizvodnji energije, poput nafte i prirodnog plina te metala kao što su željezna ruda, aluminij, zlato, srebro i drugi. Postoji i skupina tzv. „mekanih“ roba koje ne mogu biti skladištene na duži vremenski period, poput šećera, kave, kakaovca, pamuka itd.

Tržište roba postoji već nekoliko stoljeća, no pravi procvat kao klasa imovine robe su doživjele tek 1990.-tih godina razvojem robnih burzovnih indeksa baziranih na kretanju cijena izvedenica na pojedinu robu. Te izvedenice odnose se na standardizirane futures ugovore i opcijske ugovore i primarno omogućuju proizvođačima roba da uklone svoj rizik koji proizlazi iz fluktuacije cijena pojedinih roba, odnosno da ga prebace na korisnike njihovih proizvoda i ostale sudionike na financijskim tržištima. Danas je zahvaljujući ovim ugovorima moguće trgovati mnoštvom burzovnih roba od poljoprivrednih proizvoda, metala, energetskih proizvoda i drugih.

Robe su zasebna vrsta imovine čiji su povrati u dugom roku uglavnom nezavisni, odnosno nekorelirani s povratima na klasične oblike imovine poput dionica ili obveznica te upravo u tome leži prava „vrijednost“ dodavanja roba u portfelj.

Dakle, glavna korist za investitora kod izlaganja širem tržištu roba leži u dodatnoj diverzifikaciji klasičnog portfelja koji se sastoji od dionica i obveznica, čime se potencijalno smanjuje ukupni rizik portfelja i povećava prinos. S obzirom na značajan utjecaj koji imaju na cijene potrošačkih dobara, izlaganje tržištu roba također pruža dobru zaštitu investitorima od inflacije.

Investitori tipično traže tri ključna benefita prilikom investiranja u tržište roba za svoj portfelj: zaštitu od inflacije, diverzifikaciju te potencijal ostvarivanja većih prinosa.

S obzirom da su u svojoj suštini robe „stvarna imovina“, one drugačije reagiraju na promjene ekonomskih pokazatelja, odnosno fundamenata od dionica ili obveznica koje su „financijska imovina“. Primjerice, robe su jedna od rijetkih imovinskih klasa kojima pogoduje rastuća inflacija. Naime, rastom potražnje za dobrima i uslugama njihove cijene rastu, a posljedično rastu i cijene roba potrebne za proizvodnju tih dobara i usluga. S obzirom na ovaj odnos investiranje u tržište roba smatra se dobrom zaštitom portfelja od inflacije. Suprotno od toga, dionice i obveznice imaju bolju izvedbu kada je stopa inflacije stabilna ili usporena. Uzrok je jednostavan; visoke stope inflacije umanjuju vrijednost očekivanih budućih novčanih tokova od investiranja u dionice i obveznice s obzirom da će isti moći kupiti manje usluga i dobara nego što to mogu u sadašnjosti.

Iz ovih razloga, povrati od šireg i dobro diverzificiranog robnog indeksa su povijesno uglavnom neovisni u odnosu na povrate koje ostvaruju dionice i obveznice, a pritom su pozitivno korelirani sa stopama inflacije.

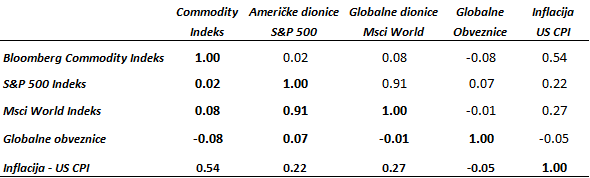

U promatranom periodu od proteklih 50 godina između 1971. i 2021. godine godišnji povrati na promatrani Bloomberg Commodity Indeks je imao vrlo malu pozitivnu korelaciju s dioničkim tržištima koje zastupa američki S&P 500 indeks te širi MSCI World Developed Markets Indeks, a nikakvu, odnosno negativnu korelaciju s globalnim obvezničkim tržištem koje predstavlja Bloomberg Global – Aggregate Total Return Indeks. S druge strane jasno je vidljiva visoka pozitivna korelacija sa stopama inflacije koje predstavlja CPI indeks – US Consumer Price Indeks.

Iako postoje periodi kada tržišta roba nakratko postaju visoko korelirana s ostalim klasama imovine, poput financijske krize iz 2008./2009. godine ili korona krize iz 2020. godine, zbog manjka likvidnosti na financijskim tržištima te pada agregatne potražnje u gospodarstvu tržišta roba se nakon tih kratkih perioda vraćaju dugoročnim, fundamentalnim faktorima koji leže na strani ponude.

Zaključno, niska korelacija s dionicama i obveznicama prikazana u gornjoj tablici odnosno nepostojanje iste ilustrira najznačajniji doprinos izloženosti širem tržištu roba za portfelj investitora, a to je značajna diverzifikacija. U dobro diverzificiranom portfelju imovinske klase ne kreću se sinkronizirano jedna s drugom, što smanjuje volatilnost cijelog portfelja. Manja volatilnost smanjuje rizičnost portfelja i poboljšava konzistentnost pozitivnog performansa kroz vrijeme.

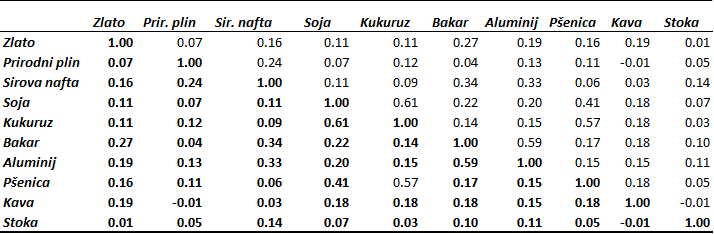

Dodatno, šira košarica različitih vrsta roba je sama po sebi vrlo diverzificirana, odnosno korelacije između njih su poprilično male te su prinosi takve košarice znatno manje volatilni, odnosno rizični u usporedbi s investiranjem u samo jednu robu.

Korelacije između deset odabranih roba:

Pregledom tablice vidljivo je da u periodu od 1990. godine do danas doista nema veće korelacije između pojedinih vrsta roba uz izuzetak soje, pšenice i kukuruza koji potpadaju u klasu žitarica.

Uvodno smo prikazali prednosti koje diverzifikacija donosi za investitore prema tržištu roba u odnosu na klasični portfelj te prednosti diverzifikacije unutar samog tržišta roba kao investicijske klase kroz dugi vremenski period od 30 – 50 godina. Treba također spomenuti važne faktore koji idu u prilog investiranju u robe, a relativno su „svježi“, odnosno možemo reći da su bliži sadašnjem vremenu u kojem živimo. Osim što su robe povijesno bile vrlo efektivna zaštita od rastuće inflacije, odnosno ustanovili smo poprilično visoku korelaciju između ta dva parametra, može se reći da je ta pojava u nekoj mjeri međuovisna. Naime, cijene roba u velikoj mjeri predstavljaju značajan input pri izračunu inflacije dok istovremeno rast inflacije stvara dodatnu potražnju za robama od strane investitora, ali i od strane sudionika u gospodarstvu.

Nadalje smatra se da će energetska tranzicija prema zelenoj ekonomiji biti pozitivna za cijene mnogih roba s obzirom da će imati snažan utjecaj na odnos ponude i potražnje istih. S jedne strane energetska tranzicija stvara značajnu novu potražnju, posebice za industrijskim metalima. Primjerice, solarna fotonaponska energija zahtijeva velike količine aluminija, bakra, srebra, dok istovremeno energija dobivena iz vjetra zahtijeva značajne količine bakra, čelika i cinka. Električna vozila trebaju gotovo sve navedeno. No, s druge strane energetska tranzicija istovremeno stvara veliku nesigurnost za tradicionalni energetski sektor poput nafte i plina, dok ugljen sve više u zapadnoj hemisferi postaje stvar prošlosti kao najveći zagađivač. Već sada se osjeća manjak investicija u istraživanje i proizvodnju u ovim sektorima koja će imati znatan utjecaj na ponudu ovih energenata u nadolazećim godinama dok je potražnja za istima ostala poprilično snažna. Općenito, podinvestiranost se ne odnosi samo na naftno-plinski sektor, već na različite resurse poput industrijskih metala, odnosno rudnika kao posljedica dugogodišnjeg pritiska dioničara za smanjenjem kapitalnih investicija kako bi se povećale dividende.

Dodatno, geopolitički događaji mogu imati snažan utjecaj na kretanje cijena roba na način da izazivaju snažnije poremećaje na strani ponude nego na strani potražnje za robama. Takvi događaji često mogu imati negativan utjecaj primjerice na dionička tržišta dok istovremeno uzrokuju značajan rast cijena pojedinih roba. Aktualni primjer je obnavljanje rusko – ukrajinske krize.

Nažalost, postoji, velik nedostatak investiranja u tržište roba. U praksi je za individualnog investitora vrlo zahtjevno, odnosno znatno otežano ukoliko želi izloženost prema ovoj klasi imovine. Investiranje u barel nafte, milijun britanskih terminalnih jedinica plina, uncu zlata ili bušel pšenice je zahtjevan zadatak za profesionalne investitore s obzirom da je riječ o vrlo specifičnim, odnosno usko specijaliziranim tržištima od kojih svako ima svoj set pravila, metriku i instrumente kojima se trguje (uglavnom su to derivativni financijski instrumenti – futures ugovori i opcijski ugovori), a za individualnog tzv. „malog investitora“ je to gotovo pa nemoguća misija.