Prag postaje sve češćim odabirom rada zasad uglavnom mladih IT-jevaca. Čak i ako je glavni grad Češke tek prolazna stanica prema, primjerice, Danskoj ili Nizozemskoj, Češka je bez sumnje država u kojoj se ostaje barem dvije-tri godine prije otisnuća na istinski zapad. Mladi par (oboje su IT-jevci) ovoga su ljeta preselili u Nizozemsku nakon četiri godine rada u Pragu. Zašto Prag? Zato što su ondje zarađivali (svaki!) oko tri i pol tisuće eura (za isti bi posao u Hrvatskoj kao najtraženiji stručnjaci dobili najviše dvije tisuće). U Nizozemskoj će to biti blizu četiri i pol tisuće. Plaća koju u Hrvatskoj vjerojatno nećemo doživjeti još barem desetljeće.

Sredinom 90-ih, kada je Hrvatska praktički još bila u ratu, takav se obrat činio nemogućim. No, bivši je istočni blok kompletno, uključivši Baltičke zemlje, agresivno krenuo u obračun sa starim ekonomskim modelima. Početak uspjeha mnogi analitičari pripisuju uvođenju flat taxa, jedinstvene stope poreza na dohodak, dobit i potrošnju (PDV). Upravo su zahvaljujući tome i Slovačka i Češka katapultirane na stazu visokog, ali održivog rasta.

Slovačka je, primjerice, uvela jedinstvenu stopa od 19 posto u sustavu porez na dohodak, poreza na dobit i poreza na dodanu vrijednost. Namjera je reforme bila podržati rast, povećati poticaje za rad te uputiti pozitivne signale potencijalnim investitorima. Glavni je cilj reforme bio povećati konkurentnost kroz rast efikasnosti državne administracije. Kao i u zemljama u okruženju (takav je danas u Hrvatskoj) porezni je sustav prije reforme bio izrazito kompleksan s velikim broj poreza, stopa, olakšica i iznimaka što se odražavalo na visokim troškovima porezne administracije, a ujedno je otežavalo poslovanje malim i srednjim poduzećima, dok su oni najveći i najutjecajniji pronalazili načine za izbjegavanje poreza.

Jedinstvenom stopom od 19 posto uklonjene su brojne porezne stope koje su postojale prije, uvećan je osobni odbitak i zadržane su olakšice za porezne obveznike čiji supružnici nisu zaposleni. Cilj je cjelovite porezne reforme bio prebaciti porezni teret s dohotka na potrošnju zbog čega je ukinuto oporezivanje dividendi, nasljedstva, darova i nekretnina. Jedinstvena stopa učinila je porezni sustav neutralnim, pravednim, transparentnim i privlačnijim za strana ulaganja. Sve ono što u Hrvatskoj želimo, znalci preporučuju, no svaka izmjena poreza uredno završi u parcijalnim idejama i potezima.

Doduše, obje su zemlje napustile flat tax nakon godina hrvanja s prošlom financijskom krizom. No, primjerice, baltičke zemlje, pioniri tog modela, ostale su mu vjerne unatoč žestini krize koja ih je pogodila. Sredinom devedesetih godina one su pokrenule uvođenje jednostavnog poreznog sustava, ponajprije zato što su željele privući strane ulagače i potaknuti rast ekonomije. Od tada su dodatno smanjile stope oporezivanja i u EU danas slove za zemlje koje uživaju najmanje porezno opterećenje (u Latviji iznosi 26 posto BDP-a dok u mnogim zemljama premašuje 40 posto).

Naravno, brzi, ali održivi rast plaća – ne iznad stope rasta produktivnosti, kao kod nas - pratilo je i niz drugih strukturnih mjera vezanih uz tržište rada, fiskalni sustav, mirovine, zdravstveni sustav i obrazovanje. Pritom dolazi do smanjenja doprinosa za socijalno osiguranje te uvođenja drugih mjera koje su pozitivno utjecale na stanje na tržištu rada zbog čega mnogi naglašavaju kako je porezna reforma u slovačkom slučaju bila samo jedan od čimbenika koji su pozitivno utjecali na rast.

Promotrimo li brojke, dolazimo do zaključka kako je porezna reforma iz 2004. imala pozitivan utjecaj na porezne prihode, koji bilježe stabilan rast iz godine u godinu. Porast poreznih prihoda potencijalno proizlazi iz dva smjera – šire porezne baze zbog povećane ekonomske aktivnosti, a posljedično i veće zaposlenosti, a može biti i rezultat smanjenja sive ekonomije. Provedene strukturne reforme u kombinaciji s poreznom reformom, utjecale su na konstantan porast BDP-a, osim krizne 2008. godine. I stalni rast plaća.

No, odgovor zašto plaće u tim zemljama rastu brže nego u Hrvatskoj i zašto su održivije potražili smo i u institucijama koje brinu o realnom sektoru. Tako Zvonimir Savić, glavni ekonomist HGK kaže kako i u Hrvatskoj prosječna neto plaća realno (iznad razine inflacije) raste kontinuirano duže razdoblje, točnije od 2014. godine od kada je realno povećana za 22 posto. - Rast je bio temeljen na intervencijama u porezu na dohodak (pet krugova poreznih izmjena odnosno poreznog rasterećenja dohotka), zakonskom povećanju minimalne plaće i rastu plaća u javnome sektoru na temelju obveza iz kolektivnih ugovora.

U nekim su gospodarskim djelatnostima, na rast plaća utjecale i veće promjene u odnosu ponude i potražnje radne snage u pojedinim zanimanjima. Izvršna vlast neizravno i dugoročno na razinu plaća utječe svim politikama koje posredno utječu na produktivnost rada i u javnom i u privatnom sektoru. Rast plaća nije poželjan iznad razine rasta produktivnosti, jer se u tom slučaju stvara inflatorni pritisak, a produktivnost rada u Hrvatskoj mijenja se relativno sporo te još uvijek nema dugoročniji trend rasta – tumači Savić dodajući da kada uspoređujemo razinu i dinamiku plaća među zemljama trebali bismo uspoređivati i sve ostale gospodarske pokazatelje, od gospodarske razvijenosti i rasta, razine produktivnosti i rasta do obrazovne strukture radne snage i njene promjene kroz vrijeme, jer o svemu tome ovisi razina i dinamika kretanja plaća.

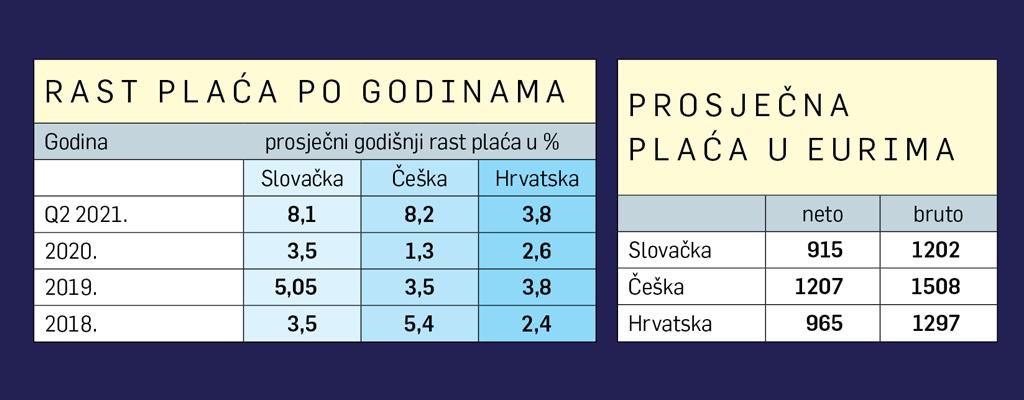

Naime, gospodarska je razvijenost Slovačke na razini 71 posto prosjeka EU, Češke na 94 posto dok je Hrvatska na 65 posto prosjeka. Točnije, Slovačka je 10 posto razvijenija od Hrvatske, a Češka 47 posto. Od 2005. godine do 2020. godine češko je gospodarstvo realno poraslo 54 posto, slovačko 32, a hrvatsko svega 6 posto! Produktivnost je češkoga gospodarstva na razini 78,6 posto, slovačkoga na 73,7, a hrvatskoga na 59,9 posto prosjeka EU. Struktura zaposlenih prema stupnju obrazovanja svrstava Hrvatsku među članice EU s nižim udjelom visokoobrazovanih u ukupnom broju zaposlenih osoba (29,8 posto, što je šesta najniža razina među članicama EU).

Boris Podobnik, član ekonomskog savjeta UGP-a dodaje kako naše plaće sporije rastu od čeških i slovačkih iz više razloga. - Rast BDP-a i plaća ovise o reformama koje vlade provode, a baš kad se zemlje uspoređuju nije važno provodite li reforme nego provodite li ih više od konkurenata. Možemo se lagati da radimo reforme, ali ako nas drugi prestižu u BDP-u ili im plaće brže rastu nego nama, to je zato što oni rade više reformi, točnije više smanjuju poreze ili režu birokraciju. Drugo, rast je brži ako razvijate industrije koje nose veće plaće, a mi recimo ne smanjujemo poreze na IT poslove (kao Rumunji) koji sigurno nose veće plaće od mnogih drugih djelatnosti.

Znači, morate gledati i strukturu gospodarstva i očito je ona u Češkoj i Slovačkoj bolja u smislu udjela onih poslova koji imaju veće plaće. Treće, Češka recimo ima vrlo malu nezaposlenost, a ako je ona mala, veća je pregovaračka pozicija radnika, jer ih nemaju s kime zamijeniti. Četvrto, naše lokalne vlasti su rijetko business oriented, više brinu o plaćama svoje administracije nego kako privući investicije. Kako ni jedna naša stranka nema kadrove ravne UGP-ovima, lokalne bi vlasti trebale potražiti pomoć UGP-a u nastojanjima da privuku više investicija i tako ubrzaju rast plaća. Mi čekamo poziv – kategoričan je Podobnik.

Dakle, da pobrojimo: porezna reforma, promjena strukture gospodarstva, politika privlačenja investicija, pro biznis lokalna zajednica, veći udjel visokoobrazovanih. Stvari koje poput papiga, jednako uzaludno, ponavljamo već 30 godina. Za to vrijeme neugledne, jadne, socrealističke zemlje prometnule su se u sjajne zvijezde EU, jednako zdrave izvana i iznutra. Hrvatska je zasad sjajno ispolirana samo izvana.