piše: Dino Durrigl, analitičar InterCapitala

Produžena zabrinutost oko inflatornih pritisaka zasigurno je vratila tržište roba u središte pozornosti mnogih ulagatelja, koji svoje portfelje žele zaštiti od inflacije. S obzirom da je posljednje desetljeće bilo obilježeno sekularnim trendom deflacije, dobar dio ulagatelja je izostavio robu iz svojih portfelja, pa samim time i ne čudi činjenica da su iste pokazale značajno slabiju izvedbu nego američko dioničko tržište (koje je doživjelo najduži „bull run“ u povijesti).

Da je tržište roba ponovo u fokusu pokazuje i činjenica da je Bloomberg Commodity Index (indeks koji prati ročnice raznih roba poput prirodnog plina, nafte, zlata, kukuruza, bakra itd.) od početka 2021. godine ostvario povrat od oko 32%. Usporedbe radi, spomenuti indeks je zadnji puta ostvario bolji godišnji povrat tek davne 1979. godine.

Rast cijena roba ove godine možemo u najširem smislu objasniti povećanom potražnjom nakon normalizacije ekonomske aktivnosti te nedovoljno velikom ponudom pošto se proizvodni kapaciteti nisu uspjeli prilagoditi jednakom brzinom. U današnjem članku dotaknuti ćemo se bakra, robe koja ima potencijal postati jedna od važnih komponenata priče o dekarbonizaciji (tj. polaganom, ali sigurnom prelasku sa fosilnih goriva na zelene, obnovljive energente).

Krenimo od početka - bakar ima raširenu primjenu u širokom spektru ekonomskih aktivnosti poput proizvodnje i prijenosa električne energije, elektronike i sl., a potražnja za bakrom često se smatra dobrim vodećim pokazateljem općeg ekonomskog sentimenta.

Osim široke uporabe i rasprostranjenosti, bakar se i jednostavno reciklira, pa samim time većina bakra na svijetu i dalje nije ekstrahirana iz zemljine kore (samo 12% ukupnih depozita bakra je do sada iskopano). Samim time može donekle zvučati kontradiktorno da velik broj svjetskih analitičara upozorava na potencijalan nedostatak bakra, koji može dovesti do naglog rasta cijena. Razlog iza takvog stava zapravo ne proizlazi iz ideje da u svijetu ponestaje bakra, nego činjenici da infrastruktura rudarenja i recikliranja nije u mogućnosti pratiti potencijalno snažan rast potražnje. Točnije, bakar bi mogao imati jednu od ključnih uloga u dekarbonizaciji pa je tako američka investicijska banka Goldman Sachs ove godine u jednoj od svojih analiza nazvala bakar „novom naftom“.

Emisija stakleničkih plinova već je desetljećima jedan od najvećih ekoloških problema svijeta, kojem se posljednjih godina pridaje sve više i više pozornosti. Kako bi se smanjila, odnosno eliminirala, emisija CO2, Europska komisija krajem 2019. godine predstavila je „Europski zeleni plan“ („European Green Deal“), kojim EU planira do 2050. godine potpunu eliminaciju neto emisija stakleničkih plinova. Bez ozbiljnog napretka u tehnologiji „hvatanja i skladištenja“ ugljika u nadolazećim godinama, put do neto neutralne emisije morat će zapravo proizaći iz elektrifikacije i obnovljivih izvora energije. Utoliko uloga bakra u prelasku na „zelenu ekonomiju“, kao vrlo (ekonomski) isplativog vodiča, može biti iznimno važna.

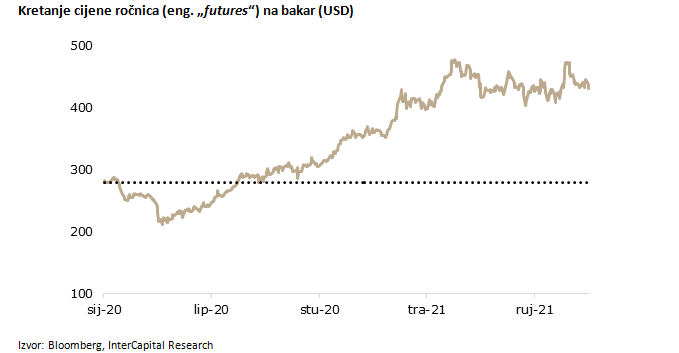

S obzirom da bakar ima potrebna fizička svojstva za transformaciju i prijenos ovih izvora energije u njihovo korisno konačno stanje, analitičari Goldman Sachsa procjenjuju da će potražnja za bakrom porasti za gotovo 600% na 5,4 Mt do 2030. S druge strane, iako je cijena bakra od svog dna u 2020. porasla za nešto više od 100%, nismo vidjeli značajna povećanja ponude bakra na globalnom tržištu. Takvo što možemo pojasniti činjenicom da je ponuda barka podosta neelastična zbog gore navedenih razloga.

Samim time postoji nekoliko razloga zašto bi se investitor htio izložiti kretanju cijene bakra, a neki od njih mogu biti i:

- povjerenje u relativno brz prelazak na obnovljive izvore energije koji bi mogli dovesti do rasta cijene bakra

- zaštita od rizika inflacije

- hedgiranje, odnosno ograničavanje rizika ulaganja u instrumente koji bi gubili porastom cijene bakra (proizvođači električnih transformatora i građevinske firme su eklatantan primjer).

Neki od jednostavnih načina izlaganja bakru može se postići ulaganjem u ETF-ove koji prate cijenu bakra, odnosno njihove ročnice (eng. „futures“), poput „United States Copper Index Fund“ (CPER US) te u dionice kompanija koje mogu profitirati od porasta cijene bakra.

Iako smo vidjeli popriličan rast cijene bakra od svog dna prošle godine, svakako treba napomenuti da povijesni rast cijena nije indikacija budućeg, pa tako pojedinac treba biti oprezan pri svakom ulaganju. Također, uvijek postoje rizici koji mogu stvoriti pritisak na cijenu bakra. Prvi i najočitiji je taj da dekarbonizacija može završiti u drugom planu. Iako mnogi vjeruju u ireverzibilnost takvog scenarija, valja ipak napomenuti da dekarbonizacija može potencijalno završiti izvan prioriteta i političkih opcija koje ju zagovaraju (npr. u trenutcima krize). Uz to svakako je bitno za napomenuti da trenutno gotovo 60% potrošnje bakra dolazi iz Kine, a sličan udio potrošnje se očekuje i u 2025. godini. Samim time je ovakvo ulaganje poprilično izloženo zapravo jednom tržištu, pa bilo kakav negativan ekonomski izgled te države može dovesti i do značajnog utjecaja na kretanje cijene bakra.